ประกันสุขภาพ New Health Standard คืออะไร

ประกันสุขภาพแบบใหม่ New Health Standard คืออะไร?

มั่นใจมากขึ้น ปลอดภัยกว่าเดิม ด้วยมาตรฐานที่โปร่งใส จากคปภ.

ในอดีต หลายคนอาจมีประสบการณ์ไม่ดีจากการทำประกันสุขภาพ เช่น เคลมไม่ได้ในเวลาที่ต้องการ หรือถูกบอกว่าสัญญาสิ้นสุดโดยไม่เข้าใจเหตุผล ทั้งที่ยังจ่ายเบี้ยอยู่ทุกเดือน

ปัญหาเหล่านี้กลายเป็นสาเหตุสำคัญที่ทำให้ผู้บริโภค กลัวประกัน และไม่กล้าตัดสินใจทำประกันสุขภาพให้ตนเองหรือครอบครัว ทั้งที่ความเสี่ยงที่แท้จริงคือ การเจ็บป่วยโดยไม่มีเงินรักษา ต่างหาก

ข่าวดีคือ ปัจจุบันระบบประกันสุขภาพของไทยได้ยกระดับขึ้นแล้วค่ะ

มีการออกแบบมาตรฐานใหม่จากสำนักงาน คปภ. ที่ชื่อว่า

New Health Standard มาตรฐานใหม่ของประกันสุขภาพ

มีผลบังคับใช้ตั้งแต่วันที่ 8 พฤศจิกายน 2564 เป็นต้นมา

จุดประสงค์ของมาตรฐานใหม่นี้คืออะไร?

- ทำให้ทุกบริษัทประกันใช้รูปแบบตารางความคุ้มครองแบบเดียวกัน

- เพิ่มความโปร่งใส เข้าใจง่าย ลดความคลุมเครือ

- ให้ผู้บริโภคสามารถ เปรียบเทียบแผนประกันได้ง่ายขึ้น

สาระสำคัญของ New Health Standard

ประกันสุขภาพแบบใหม่ จะต้องมี 13 หมวดความคุ้มครองหลัก แบ่งออกเป็น 2 กลุ่มใหญ่

1. ความคุ้มครองสำหรับ ผู้ป่วยใน (IPD) 5 หมวด

- ค่าห้องและค่าอาหาร

- ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัย

- ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา

- ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ

- การผ่าตัดใหญ่ที่ไม่ต้องพักรักษาตัว (Day Surgery)

2. ความคุ้มครองสำหรับ ผู้ป่วยนอก (OPD) 8 หมวด

- การตรวจวินิจฉัยก่อน/หลังการนอนโรงพยาบาล

- ค่ารักษาฉุกเฉินจากอุบัติเหตุภายใน 24 ชม.

- การทำกายภาพบำบัดหลังนอน รพ.

- ค่าฟอกไต (โรคไตวายเรื้อรัง)

- ค่ารังสีรักษามะเร็ง

- ค่าเคมีบำบัดมะเร็ง

- ค่ารถพยาบาลฉุกเฉิน

- ค่าผ่าตัดเล็ก

หมายเหตุ: บริษัทสามารถให้ความคุ้มครองเพิ่มเติมจาก 13 หมวดนี้ได้ เช่น Elite Health Plus, สัญญาเพิ่มเติมประกันสุขภาพผู้ป่วยนอก (OPD) เป็นต้น

หากอยากสอบถามเรื่องตารางความคุ้มครอง

ทักมาหาจินได้นะคะ

มาลองดู ตัวอย่างตารางความคุ้มครอง 13 หมวด ของจริง

จากแผนประกันสุขภาพเหมาจ่าย ยอดนิยม อย่าง D Health Plus กันค่ะ

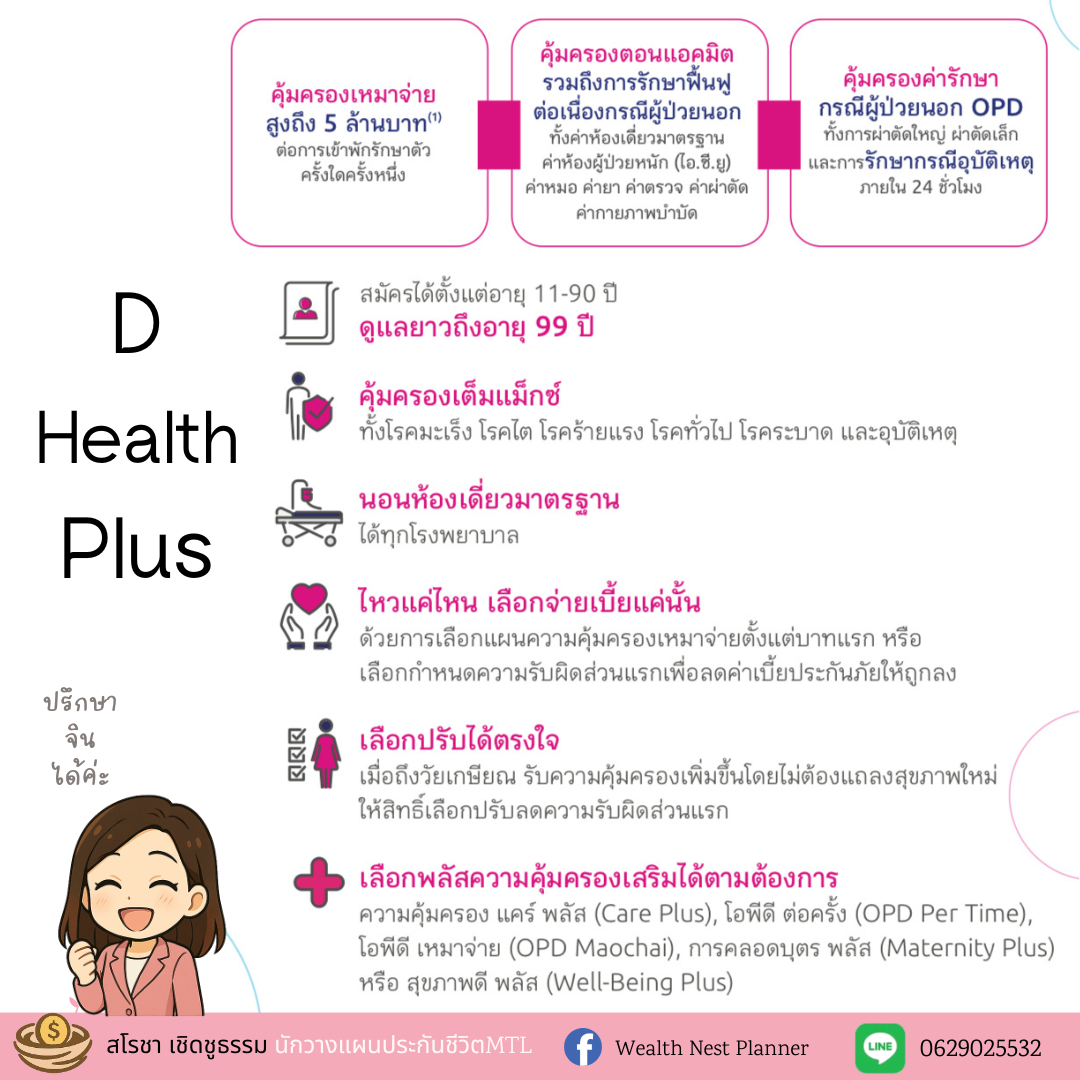

D Health Plus

ประกันสุขภาพเหมาจ่าย ที่เข้าใจง่ายและยืดหยุ่น

รองรับ New Health Standard และปรับตามงบประมาณได้

จุดเด่นของ D Health Plus

- เลือกวงเงินความคุ้มครองได้ เช่น 1 ล้านบาท, 5 ล้านบาท ต่อการรักษา 1 ครั้ง

- ไม่มีเพดานต่อปี ใช้ได้หลายครั้งตามเงื่อนไข

- เลือกความรับผิดส่วนแรก (Deductible) ได้ เพื่อลดค่าเบี้ย

- คุ้มครองค่าห้องเดี่ยวมาตรฐานทุกโรงพยาบาลเอกชน

- ขยายความคุ้มครองมะเร็งและไตผ่านสัญญา Care Plus ได้

อ่าน ตารางความคุ้มครอง อย่างไรให้เข้าใจ?

ก่อนไปอ่านตารางความคุ้มครอง ให้คุณพิจารณาแผนประกันดังนี้ก่อน

1. ตรวจสอบวงเงินสูงสุด

D Health Plus ระบุวงเงินความคุ้มครอง ต่อการรักษาแต่ละครั้ง เช่น 5 ล้านบาท

หมายความว่า หากคุณนอนโรงพยาบาลเพื่อรักษาโรคใดโรคหนึ่ง บริษัทจะจ่ายให้สูงสุด 5 ล้านบาทในการรักษาครั้งนั้น

2. ดูว่ามี Deductible หรือไม่

Deductible คือจำนวนเงินที่คุณต้องจ่ายเองก่อนที่ประกันจะเริ่มจ่าย เช่น

0 บาท: บริษัทจ่ายให้ทั้งหมดตั้งแต่บาทแรก

30,000 บาท: คุณต้องจ่ายเอง 30,000 บาทแรกก่อน

เหมาะสำหรับผู้ที่มีสวัสดิการอื่น ๆ แล้ว เช่น บัตรทอง, ประกันสังคม, สวัสดิการข้าราชการ และต้องการประกันไว้เสริมการรักษาจากสิทธิเดิม

3. วิเคราะห์ 13 หมวดตาม New Health Standard

ด้วยความที่เป็นประกันแบบ "เหมาจ่ายต่อครั้ง" การระบุวงเงินในแต่ละหมวดจะดูแตกต่างไปจากแผนเหมาจ่ายต่อปี แต่การแยกเป็น 13 หมวดตามมาตรฐานใหม่ จะถูกระบุไว้อย่างชัดเจน

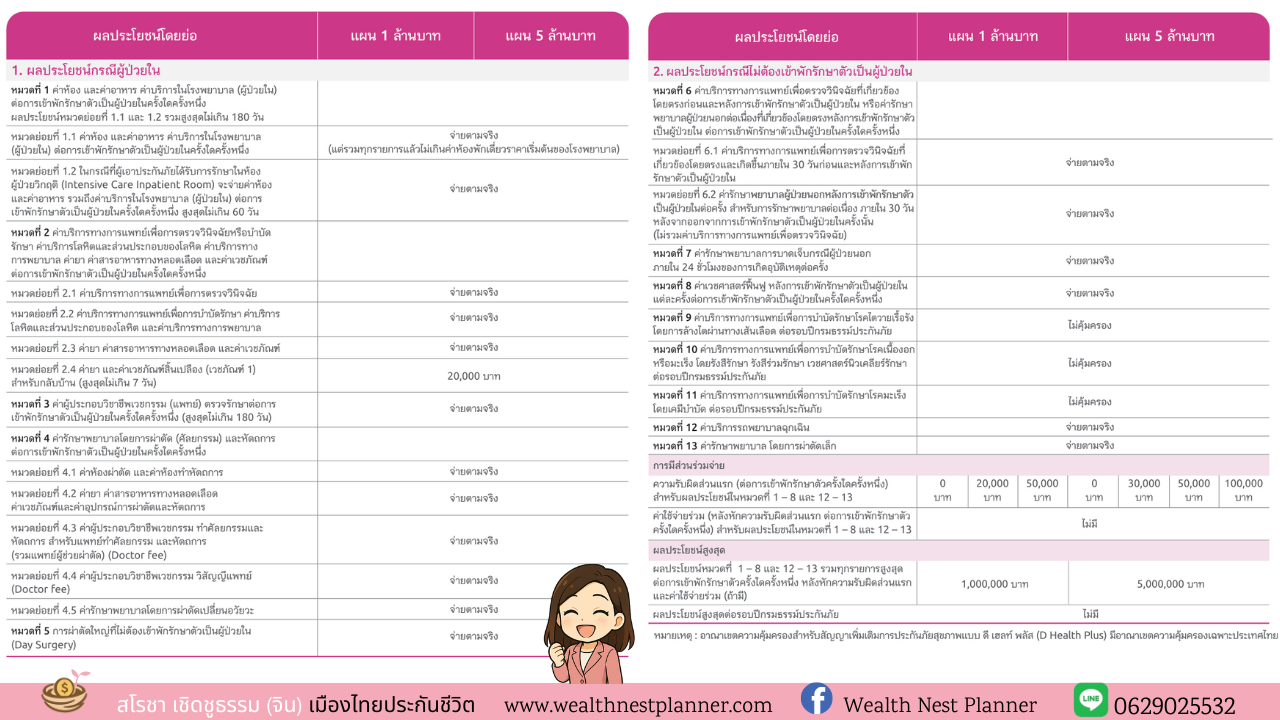

หมวด 1-5 (เหมาจ่ายตามจริงในวงเงินที่เลือก)

สำหรับ D Health Plus ค่าใช้จ่ายส่วนใหญ่ในหมวด 1-5 นี้ จะถูกระบุว่า "เหมาจ่ายตามจริง" หรือ "ตามความจำเป็นทางการแพทย์" โดยรวมกันแล้วไม่เกินวงเงินความคุ้มครองสูงสุดต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่งที่คุณเลือก (เช่น 1 ล้านบาท หรือ 5 ล้านบาท)

หมวดที่ 1: ค่าห้องและค่าอาหาร ค่าบริการในโรงพยาบาล

"ค่าห้องเดี่ยวมาตรฐาน" หรือ "ค่าห้องพักเดี่ยวมาตรฐาน"

หมายถึง คุณสามารถเข้ารักษาในห้องพักเดี่ยวมาตรฐานของโรงพยาบาลใดก็ได้ที่รับรอง โดยค่าใช้จ่ายในหมวดนี้จะครอบคลุม ไม่ต้องจ่ายส่วนต่าง (แต่หากเลือกห้องพิเศษที่เกินราคาห้องเดี่ยวมาตรฐานที่บริษัทกำหนด อาจต้องจ่ายส่วนเกินเอง)

หมวดที่ 2: ค่าบริการทางการแพทย์ ค่ายา ค่าเวชภัณฑ์

หมวดที่ 3: ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา

หมวดที่ 4: ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ

หมวดที่ 5: การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery)

สำหรับหมวด 2-5 ระบุว่า "เหมาจ่ายตามจริง" (ในวงเงินรวมของแผน)

หมายถึง ค่าใช้จ่ายทั้งหมดในหมวดเหล่านี้ จะถูกรวมกันและเบิกจ่ายตามจริง จนกว่าจะถึงวงเงินสูงสุดต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่งที่คุณเลือก (เช่น 5 ล้านบาท) หลังจากหัก Deductible (ถ้ามี)

ข. ผลประโยชน์กรณีไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (OPD และอื่น ๆ)

หมวด 6-13 (มักจ่ายตามจริงหรือเป็นตัวเลือกซื้อเพิ่ม)

หมวดที่ 6: ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรง ก่อนและหลังการพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 7: ค่ารักษาพยาบาลกรณีบาดเจ็บจากอุบัติเหตุฉุกเฉิน (ภายใน 24 ชม.)

หมวดที่ 8: ค่าเวชศาสตร์ฟื้นฟู

ระบุว่า "เหมาจ่ายตามจริง" (ในวงเงินรวมของแผน)

หมายถึง ค่าใช้จ่ายทั้งหมดในหมวดเหล่านี้ จะถูกรวมกันและเบิกจ่ายตามจริง จนกว่าจะถึงวงเงินสูงสุดต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่งที่คุณเลือก (เช่น 5 ล้านบาท) หลังจากหัก Deductible (ถ้ามี)

หมวดที่ 9: ค่าบริการทางการแพทย์เพื่อบำบัดรักษาโรคไตวายเรื้อรัง (การฟอกไต)

หมวดที่ 10: ค่าบริการทางการแพทย์เพื่อบำบัดรักษาโรคมะเร็ง (รังสีรักษา, รังสีร่วมรักษา, เวชศาสตร์นิวเคลียร์รักษา)

หมวดที่ 11: ค่าบริการทางการแพทย์เพื่อบำบัดรักษาโรคมะเร็ง (เคมีบำบัด)

สำหรับแผน D Health Plus ในหมวด 9-11 จะถูกระบุว่าไม่คุ้มครอง

แต่สามารถซื้อ Care Plus ซึ่งเป็นความคุ้มครองในหมวด 9-11 เข้าไปเพิ่มเติมได้ค่ะ

การที่แผนประกันแยกหมวดนี้ออกจากประกันสุขภาพ

มีจุดเด่นคือในปีที่ประกันสุขภาพติดเงื่อนไข Copayment

ค่าใช้จ่ายในหมวด 9-11 จะไม่ต้องมีส่วนร่วมจ่ายด้วยค่ะ

หมวดที่ 12: ค่าบริการรถพยาบาลฉุกเฉิน

หมวดที่ 13: ค่ารักษาพยาบาลโดยการผ่าตัดเล็ก

สำหรับหมวด 12-13 ก็จะระบุว่าจ่ายตามจริง เช่นเดียวกับหมวดอื่นๆค่ะ

4. ความคุ้มครองเพิ่มเติมที่ "พลัส" เข้ามา (ถ้ามี)

D Health Plus ยังมีสัญญาเพิ่มเติมที่คุณสามารถ "พลัส" (ซื้อเพิ่ม) เข้ามาเพื่อเพิ่มความคุ้มครองได้ เช่น

- แคร์ พลัส (Care Plus)

คุ้มครองโรคมะเร็งและไตวายแบบผู้ป่วยนอก(หมวด 9-11) เพิ่มเติมจากแผนหลัก ครอบคลุมค่ารักษามะเร็งและไตวายแบบเหมาจ่าย โดยให้วงเงินแยกออกมาสำหรับ 2 โรคนี้โดยเฉพาะ

- ค่ารักษาพยาบาลผู้ป่วยนอก (OPD)

คุ้มครองการรักษาแบบผู้ป่วยนอก คุณสามารถเบิกค่ารักษาเมื่อไปพบแพทย์แล้วกลับบ้านได้ (เช่น ค่าแพทย์ ค่ายา ค่าตรวจ)

- สุขภาพดี พลัส (Well-Being Plus)

คุ้มครองค่าตรวจสุขภาพประจำปี, ค่าฉีดวัคซีน, ค่าทันตกรรม, ค่าสายตา

- ความคุ้มครองการคลอดบุตร พลัส (Maternity Plus)

สำหรับผู้ที่วางแผนจะตั้งครรภ์

สรุป

1. วงเงินความคุ้มครอง (1 ล้าน, 5 ล้าน) และดูว่าเป็น "ต่อครั้ง" หรือ "ต่อปี"

(สำหรับ D Health Plus หลักจะเป็นต่อครั้ง)

2. มี Deductible หรือไม่ และเท่าไร

ตรงนี้สำคัญมาก เพราะมีผลกับเบี้ยประกันและเงินที่คุณต้องจ่ายเองเมื่อเจ็บป่วยหรือนอนโรงพยาบาล

3. คุ้มครองอะไรบ้าง ตรงตามความต้องการหรือไม่

4. ข้อยกเว้นความคุ้มครอง รายละเอียดที่ระบุว่าประกันจะไม่จ่ายในกรณีใดบ้าง ควรอ่านหรือสอบถามตัวแทนประกันให้เข้าใจ ก่อนตัดสินใจทำประกัน

- เป็นสัญญารายปีต่ออายุ หากแถลงสุขภาพครบถ้วน บริษัทไม่มีสิทธิยกเลิก

- แผนประกันบางแบบอาจมีเงื่อนไข Co-payment คือการแบ่งจ่ายค่ารักษาบางส่วน ควรศึกษาหรือสอบถามก่อนเลือกแผน

- ทุกแผนที่ออกแบบภายใต้ New Health Standard จะมีโครงสร้างตารางคล้ายกันแบบนี้ ทำให้เปรียบเทียบระหว่างบริษัทได้ง่ายขึ้น

หากคุณกำลังวางแผนสุขภาพให้ตนเองหรือครอบครัว แต่ยังไม่แน่ใจว่าแผนไหนเหมาะกับคุณ

สามารถปรึกษาได้ฟรี ไม่มีค่าใช้จ่ายค่ะ

นักวางแผนประกันชีวิต และ ผู้แนะนำการลงทุน

ปรึกษาทางโทรศัพท์ หรือ line: 062-9025532

")